國(guó)家郵政局:1—9月中國(guó)快遞業(yè)務(wù)量同比增長(zhǎng)16.4%

2024-11-11 16:11:11

在全球經(jīng)濟(jì)轉(zhuǎn)型與新興科技快速迭代的雙重驅(qū)動(dòng)下,我國(guó)私募股權(quán)市場(chǎng)在2024年第三季度展現(xiàn)出了獨(dú)特的韌性和適應(yīng)性。盡管全球經(jīng)濟(jì)增速面臨下行壓力,市場(chǎng)波動(dòng)性有所增強(qiáng),但私募股權(quán)市場(chǎng)仍呈現(xiàn)出穩(wěn)健的發(fā)展態(tài)勢(shì)。三季度,中國(guó)資本市場(chǎng)迎來了強(qiáng)勁的政策春風(fēng),境內(nèi)一級(jí)市場(chǎng)也在結(jié)構(gòu)調(diào)整中回升,募投出現(xiàn)階段性復(fù)蘇,退出難度雖然還在升級(jí),但新的并購(gòu)浪潮也正在醞釀。在這一背景下,市場(chǎng)參與者更需保持戰(zhàn)略定力、捕捉市場(chǎng)機(jī)會(huì),以適應(yīng)這輪新周期的市場(chǎng)發(fā)展。

2024 Q3 “募、投、退”市場(chǎng)狀態(tài)速覽:

【募資】季度新募資金總量環(huán)比上升84%。人民幣依舊強(qiáng)勢(shì),其新募資金量攀升至整體募資市場(chǎng)的98%。機(jī)構(gòu)出清持續(xù),頭部效應(yīng)凸顯。

【投資】投資市場(chǎng)迎來回升,季度投融資額環(huán)比上升45%。泛科技行業(yè)投融資規(guī)模占到歷史最高比例79%。

【退出】退出企業(yè)數(shù)量大幅下行,退出結(jié)構(gòu)發(fā)生變革,并購(gòu)?fù)顺霰炯径溶S升為占比最高的退出方式。

募資

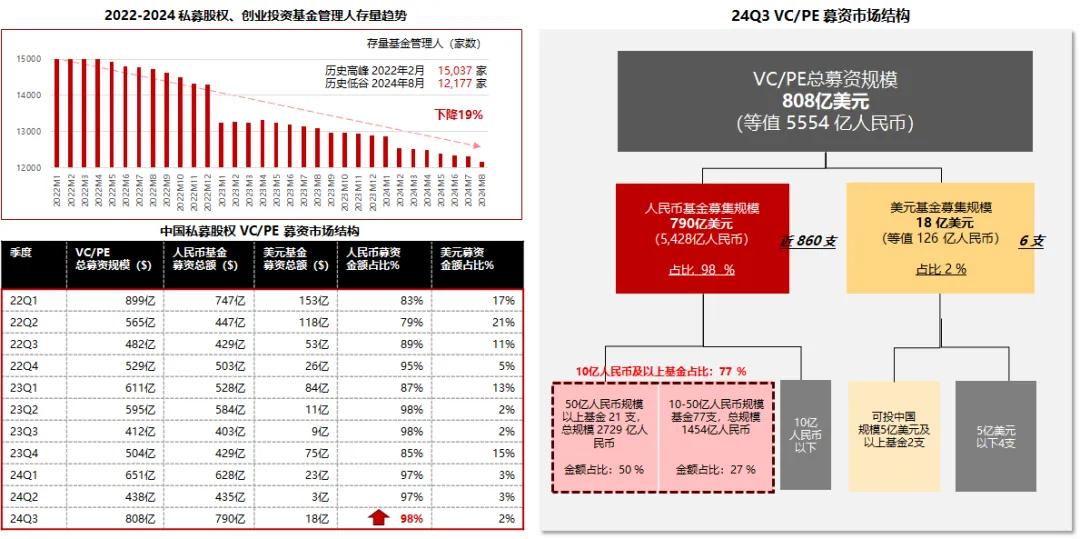

季度募資額達(dá)10個(gè)季度最高位

1. 三季度募資總額回升,新募資金808億美元,環(huán)比上升84%

根據(jù)市場(chǎng)公開數(shù)據(jù)統(tǒng)計(jì),本季度人民幣募資5554 億元(約為790億等值美元),占Q3總募資額的98%;美元新募資金18億美元,環(huán)比上升500%;季度新募美元且投資境內(nèi)的機(jī)構(gòu)有:專注生物醫(yī)療&新藥研發(fā)領(lǐng)域的“貝恩資本、TPG、ven Bio”,押注AI領(lǐng)域的“Benchmark"。另外,蔡崇信的藍(lán)池資本以及LongRiver江遠(yuǎn)投資分別新募5億美元和4億美元。

中國(guó)私募股權(quán)VC/PE【募資市場(chǎng)】

募集金額&募集數(shù)量(季度)

注:數(shù)據(jù)統(tǒng)計(jì)口徑說明:募集金額僅統(tǒng)計(jì)市場(chǎng)VC/PE已披露募集金額的基金案例

注:美元募資額按可投資中國(guó)地區(qū)金額測(cè)算,包括:1)中國(guó)本土GP美元募資;2)海外GP的中國(guó)基金;3)海外GP的全球基金按20%配置中國(guó)折算

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、清科私募通、執(zhí)中數(shù)據(jù)

2. 本年募資持續(xù)呈現(xiàn)以下兩個(gè)特點(diǎn),并逐季度加深

特點(diǎn)1,頭部效應(yīng)持續(xù)凸顯,體現(xiàn)在一級(jí)市場(chǎng)管理人持續(xù)出清,大規(guī)模基金占比維持穩(wěn)定高位

● 2024年截至8月數(shù)據(jù),基金管理人1.21萬家,對(duì)比2022年1月下降19%(減少近3000家)。基金管理人的注銷數(shù)量遠(yuǎn)遠(yuǎn)超過新登記數(shù)量,行業(yè)持續(xù)出清成為常態(tài)。

● 另外,新募得資金的機(jī)構(gòu)中,大額募資占比極高,2024年三季度大規(guī)模基金(特指10億人民幣及以上規(guī)模基金)占總募資金量的77%,該比例逐季度攀升,可見頭部趨勢(shì)極強(qiáng)。

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、清科私募通、中國(guó)證券投資基金業(yè)協(xié)會(huì)-私募基金管理人登記及產(chǎn)品備案月報(bào)

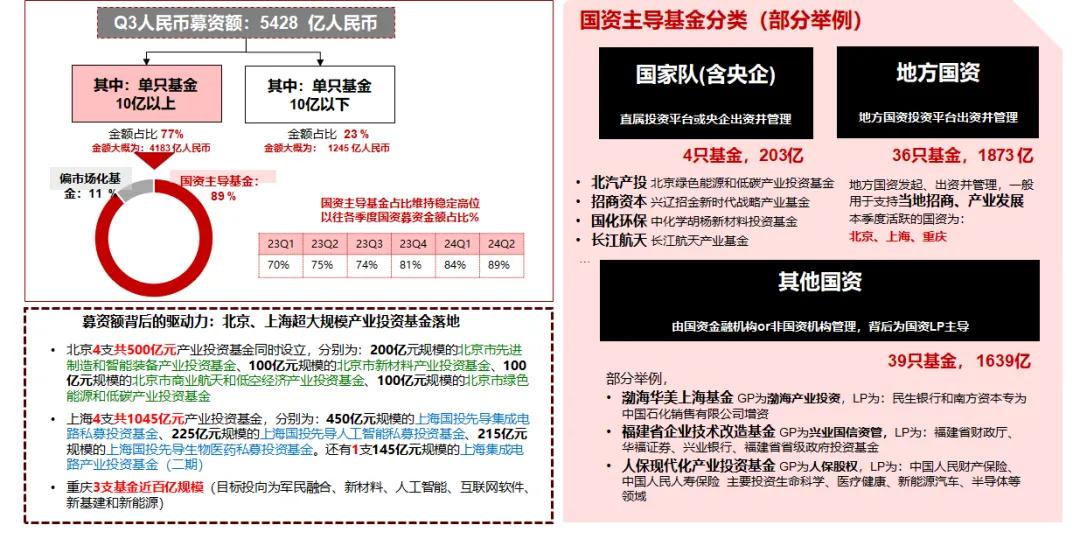

特點(diǎn)2,募資市場(chǎng)的命脈“國(guó)資”在2023年強(qiáng)勢(shì)崛起后,持續(xù)加大市場(chǎng)占比

2023年Q1至2024年Q3,國(guó)資主導(dǎo)基金的占比一路從70%上升至89%。該上升趨勢(shì)的背后,地方政府是募資的主力軍。本季度活躍的地方政府代表為“北京、上海、重慶”:

● 北京4支共500億元產(chǎn)業(yè)投資基金同時(shí)設(shè)立(分別為:北京市先進(jìn)制造和智能裝備產(chǎn)業(yè)投資基金、北京市新材料產(chǎn)業(yè)投資基金、北京市商業(yè)航天和低空經(jīng)濟(jì)產(chǎn)業(yè)投資基金、北京市綠色能源和低碳產(chǎn)業(yè)投資基金);上海4支共1045億元產(chǎn)業(yè)投資基金設(shè)立(上海國(guó)投先導(dǎo)集成電路基金/人工智能基金/生物醫(yī)藥基金、上海集成電路產(chǎn)業(yè)投資基金二期);重慶3支基金近百億規(guī)模(目標(biāo)投向?yàn)檐娒袢诤稀⑿虏牧稀⑷斯ぶ悄堋⒒ヂ?lián)網(wǎng)軟件、新基建和新能源)。

數(shù)據(jù)來源:清科私募通,華興數(shù)據(jù)研究團(tuán)隊(duì)整理

根據(jù)市場(chǎng)公開數(shù)據(jù)統(tǒng)計(jì),三季度拿到大錢的市場(chǎng)化機(jī)構(gòu)不多,國(guó)資和險(xiǎn)資的資金依然是募資的基礎(chǔ)保障。

3. 三季度并購(gòu)基金募資非常活躍,達(dá)到自2021年以來的峰值

根據(jù)華興數(shù)據(jù)研究團(tuán)隊(duì)整理,并購(gòu)基金季度募資27.2億美元(等值183億人民幣),環(huán)比上升180%。可以看到,今年并購(gòu)鼓勵(lì)政策的密集出臺(tái),從2024年3月開始陸續(xù)發(fā)布,至9月24日的“并購(gòu)六條”發(fā)布,10月10日上交所召開券商座談會(huì),重點(diǎn)推動(dòng)“并購(gòu)六條”“科創(chuàng)板八條”落地,掀起了并購(gòu)市場(chǎng)的整體熱度。

三季度新募11支并購(gòu)基金,大額并購(gòu)募資如:晨壹募資72億人民幣、國(guó)家電投首期新募50億清潔能源并購(gòu)基金、德弘資本新募20億并購(gòu)基金。

投資

市場(chǎng)投融資額小幅回升,國(guó)資覆蓋市場(chǎng)一半資金

1. 三季度投資市場(chǎng)迎來回升,季度投融資額環(huán)比上升45%

根據(jù)市場(chǎng)公開數(shù)據(jù)統(tǒng)計(jì),三季度市場(chǎng)投融資總額140億美元,環(huán)比上升45%;季度投融資案例數(shù)1834個(gè),環(huán)比上升13%。幣種看,人民幣繼續(xù)強(qiáng)勢(shì)主導(dǎo),占比80%;階段看,早期項(xiàng)目占比大的特征基本穩(wěn)固,Q3早期項(xiàng)目占比79%,其中人民幣市場(chǎng)早期項(xiàng)目占比84%,美元市場(chǎng)早期項(xiàng)目占比59%。

中國(guó)私募股權(quán)VC/PE【投資市場(chǎng)】

募集金額&募集數(shù)量(季度)

數(shù)據(jù)統(tǒng)計(jì)口徑說明:融資金額只統(tǒng)計(jì)披露融資金額的投資案例

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、IT桔子、企名片、公開市場(chǎng)數(shù)據(jù)

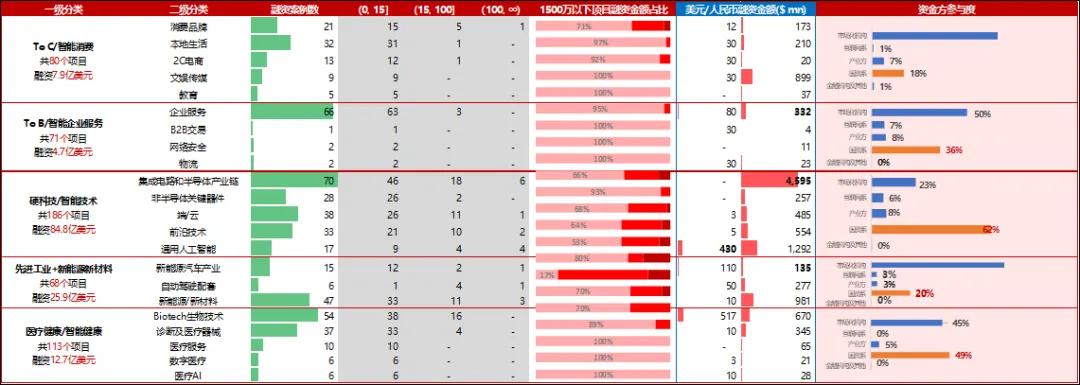

2. 泛科技領(lǐng)域投融資占比躍升至79%再創(chuàng)新高,國(guó)資覆蓋市場(chǎng)一半資金

從資產(chǎn)端看,泛科技賽道資金集中度創(chuàng)近三年歷史新高,市場(chǎng)份額高達(dá)79%,資金量也大幅回升至111億美元,環(huán)比上升141%。大量的資金集中在泛科技領(lǐng)域的這幾個(gè)細(xì)分賽道:半導(dǎo)體產(chǎn)業(yè)鏈($46億左右)、AI大模型($19億左右)、新能源新材料($20億左右)、低空經(jīng)濟(jì)($5億以上)。

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、IT桔子、企名片、公開市場(chǎng)數(shù)據(jù)

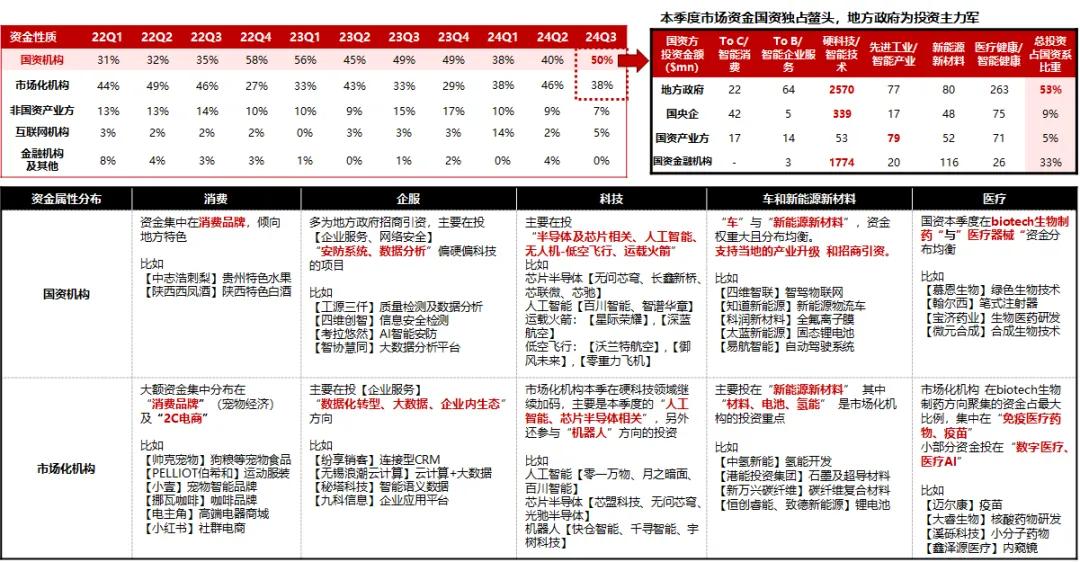

從資金端看,國(guó)資投資人覆蓋本季度50%的資金,重砸芯片半導(dǎo)體、人工智能大模型、低空經(jīng)濟(jì)賽道;市場(chǎng)化機(jī)構(gòu)覆蓋本季度資金量的38%,在新能源領(lǐng)域出手積極。

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、IT桔子、企名片、公開市場(chǎng)數(shù)據(jù)

按照資金屬性分布來看,國(guó)資機(jī)構(gòu)和市場(chǎng)化機(jī)構(gòu)在不同賽道的側(cè)重方向:

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、IT桔子、企名片、公開市場(chǎng)數(shù)據(jù)

3. 94%的大額交易集中在泛科技領(lǐng)域

根據(jù)華興數(shù)據(jù)研究團(tuán)隊(duì)整理,三季度大額交易(特指:1億美元融資額及以上項(xiàng)目)共19筆,環(huán)比上升27%。其中,18筆為泛科技領(lǐng)域項(xiàng)目。

注:數(shù)據(jù)統(tǒng)計(jì)口徑說明:上圖所指 “大額交易項(xiàng)目” 為:融資金額在1億美元融資額及以上項(xiàng)目

數(shù)據(jù)來源:華興投資數(shù)據(jù)研究團(tuán)隊(duì)整理、IT桔子、企名片、公開市場(chǎng)數(shù)據(jù)

本季度,除一筆寵物食品制造商【帥克寵物】融資10億人民幣外,其余大額融資均集中在泛科技領(lǐng)域:

●硬科技賽道(13筆):芯片領(lǐng)域,季度融資之最為安徽的兩筆集成電路領(lǐng)域融資,【皖芯集成】戰(zhàn)略融資95億,是又一個(gè)“合肥模式”參考范本;存儲(chǔ)器晶圓公司【長(zhǎng)鑫新橋】82.2億元戰(zhàn)略融資,由合肥產(chǎn)投獨(dú)投;異構(gòu)集成芯片【芯盟科技】獲數(shù)十億人民幣B輪融資;重慶重點(diǎn)半導(dǎo)體項(xiàng)目【芯聯(lián)微電子】估值達(dá)87億元,被譽(yù)為重慶最快獨(dú)角獸,國(guó)家大基金投21.55億人民幣;碳化硅芯片【芯粵能半導(dǎo)體】、汽車芯片【芯馳】均獲國(guó)資10億人民幣投資。AI 大模型領(lǐng)域,【百川智能】獲一眾國(guó)資產(chǎn)投基金及頭部大廠、市場(chǎng)化機(jī)構(gòu)投資,A+輪融資50億元人民幣;【智譜AI】以投前估值200億完成第11輪融資,北京中關(guān)村科學(xué)城投資數(shù)十億人民幣。【月之暗面】獲阿里、騰訊、高榕3億美元投資。【零一萬物】完成數(shù)億美元融資,東南亞財(cái)團(tuán)加盟;在低空經(jīng)濟(jì)領(lǐng)域,【峰飛航空】獲寧德時(shí)代投資數(shù)億美元;低空載人飛行器【小鵬匯天】融資1.5億美元。另外,倉(cāng)儲(chǔ)機(jī)器人【快倉(cāng)智能】融資超1億美元。

●先進(jìn)制造、新能源新材料賽道(5筆):【中氫新能】被布什基金選定為全球氫能領(lǐng)域的獨(dú)家戰(zhàn)略合作伙伴,融資10億美元;石墨及超導(dǎo)材料【港能投資】獲SVL金融投資16億人民幣;新能源重卡【葦渡科技】獲比利時(shí)主權(quán)財(cái)富基金投資16億人民幣。另外,西部最大的航空復(fù)合材料研發(fā)生產(chǎn)企業(yè)【新萬興碳纖維】獲得鐘鼎資本和金石投資的10億人民幣投資;智駕車聯(lián)網(wǎng)系統(tǒng)【四維智聯(lián)】獲得四維圖新和滴滴7.7億人民幣增資,增資后四維圖新和滴滴分別為第一、第二大股東。

本季度大項(xiàng)目概覽

4. 2024年截至三季度私募股權(quán)市場(chǎng)活躍投資機(jī)構(gòu)出手次數(shù)排名

說明:1)GP名稱標(biāo)記紅色視為國(guó)資系,包括國(guó)央企、地方政府、產(chǎn)業(yè)背景/科研院所國(guó)有投資機(jī)構(gòu)/基金、國(guó)資背景的金融機(jī)構(gòu),標(biāo)記黃色視為市場(chǎng)化機(jī)構(gòu),綠色視為互聯(lián)網(wǎng)產(chǎn)業(yè)方,藍(lán)色視為非互聯(lián)網(wǎng)產(chǎn)業(yè)方。

退出

并購(gòu)成為占比最高的退出方式

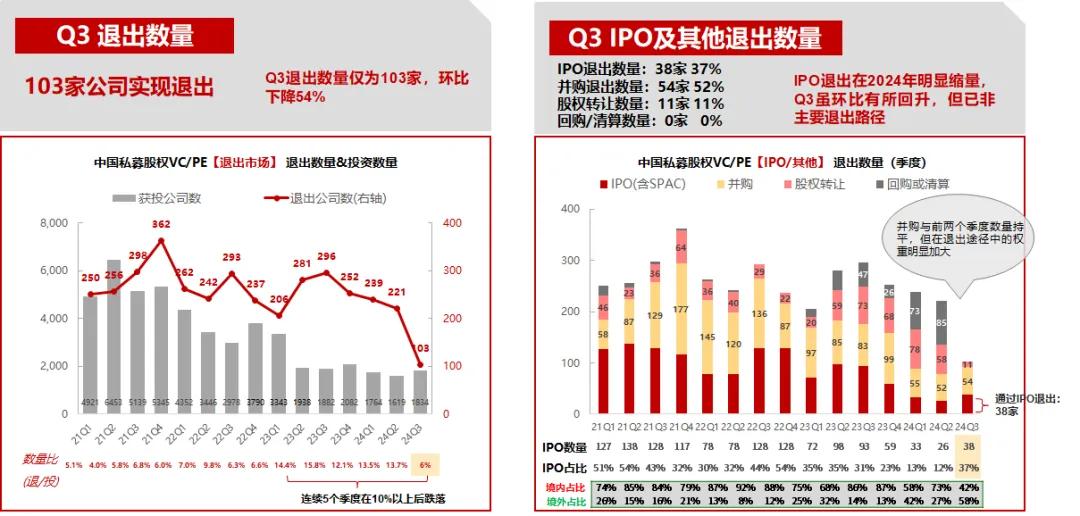

1. 退出公司數(shù)量下行,退出結(jié)構(gòu)發(fā)生較大變化,并購(gòu)在三季度成為主要退出路徑

我們持續(xù)跟蹤季度退投比值(即當(dāng)季度,機(jī)構(gòu)“退出公司數(shù)量”作為分子,“投資公司數(shù)量”作為分母的比例),發(fā)現(xiàn)從2023年Q2以來退投比維持高位,23Q3歷史最高接近16%,而本季度回落至6%。

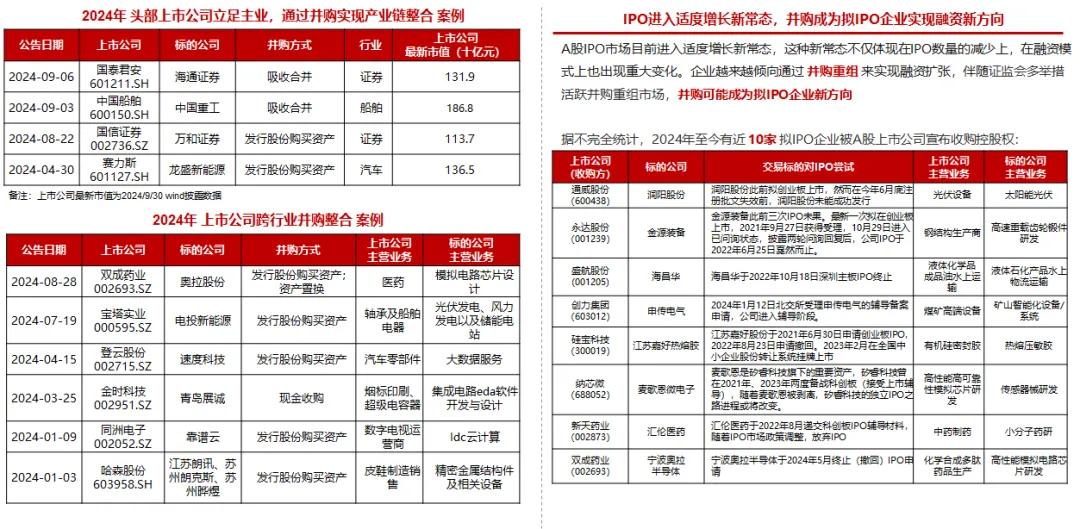

退出是如今一級(jí)市場(chǎng)最根本的挑戰(zhàn)。受政策影響,IPO退出公司數(shù)量在2024年明顯縮量。2024年三季度 IPO退出公司數(shù)量38家,雖然相比今年第一、二季度(分別為33家,26家)止跌回升,但對(duì)比過去三年季度均值(92家)依然處于低水位線;三季度通過并購(gòu)?fù)顺龅墓緮?shù)量54家,占退出渠道比重最高 (52%);股轉(zhuǎn)和回購(gòu)合計(jì)11家。

可以看到,IPO退出雖環(huán)比有所回升,但已非主要退出渠道,并購(gòu)?fù)顺霰炯径日急茸畲蟆?/p>

注:上圖所指退出公司數(shù)僅統(tǒng)計(jì)有VC/PE在股權(quán)市場(chǎng)參投過的投資案例,對(duì)IPO的統(tǒng)計(jì)同時(shí)包含不同板塊的借殼、SPAC等

并購(gòu)也是近期市場(chǎng)熱議焦點(diǎn),從412《國(guó)九條》鼓勵(lì)市場(chǎng)化并購(gòu)重組;619《科八條》更大力度支持并購(gòu)重組;924《并購(gòu)六條》支持上市公司跨行業(yè)并購(gòu)。IPO市場(chǎng)收緊,疊加并購(gòu)鼓勵(lì)政策頻出,無形催熱一級(jí)市場(chǎng)的并購(gòu)潮,并購(gòu)成為擬IPO企業(yè)融資新方向。

2. 并購(gòu)市場(chǎng)活躍度明顯提升,上市公司重組并購(gòu)進(jìn)入新一輪高潮期

根據(jù)市場(chǎng)公開數(shù)據(jù)統(tǒng)計(jì),2024年三季度共有482家上市公司首次公告了并購(gòu)事項(xiàng),季度環(huán)比再次上升(Q1為328家,Q2為386家)。從重大資產(chǎn)重組受理情況看,2024三季度交易所共新受理6起并購(gòu)重組交易,并購(gòu)重組受理情況呈現(xiàn)回升趨勢(shì)(Q1:2家,Q2:6家)。從審核反饋維度看,2024年三季度通過7起并購(gòu)重組交易,環(huán)比明顯上升(Q1通過3家,Q2通過1家)。

數(shù)據(jù)來源:華興數(shù)據(jù)研究團(tuán)隊(duì)整理、WIND數(shù)據(jù)、交易所數(shù)據(jù);并購(gòu)事項(xiàng)口徑為當(dāng)季首次公告披露,且剔除交易失敗;

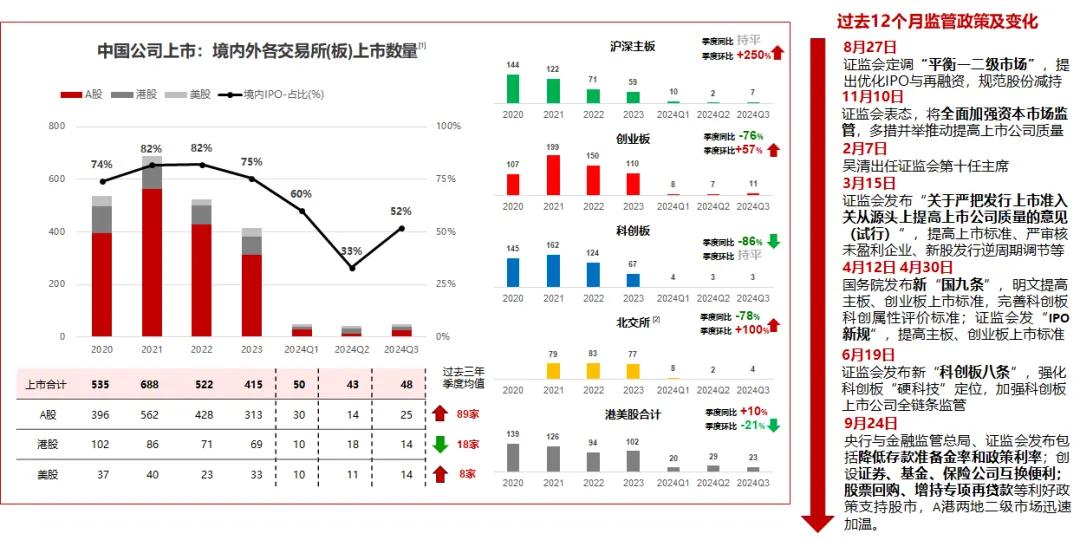

2024年全年,市場(chǎng)不乏通過并購(gòu)進(jìn)行“同產(chǎn)業(yè)鏈整合”的經(jīng)典案例。比如:同產(chǎn)業(yè)鏈整合“國(guó)泰君安吸收合并海通”,次日兩家公司股票復(fù)牌后雙雙漲停;另外,也有“上市公司跨行業(yè)并購(gòu)整合”出現(xiàn),預(yù)計(jì)也是“新并購(gòu)六條”松綁跨行業(yè)并購(gòu)后,預(yù)計(jì)未來會(huì)出現(xiàn)比較多的類型。比如:“雙成藥業(yè)收購(gòu)?qiáng)W拉股份”醫(yī)療轉(zhuǎn)模擬芯片 。

2024年至今,有將近10家擬IPO企業(yè)被A股上市公司宣布收購(gòu)控股權(quán)。即“IPO受阻后,轉(zhuǎn)向并購(gòu)”,比如:“通威股份50億收購(gòu)潤(rùn)陽(yáng)”為近年光伏行業(yè)最大并購(gòu)案,被并購(gòu)方“潤(rùn)陽(yáng)股份”此前擬創(chuàng)業(yè)板上市,然而在今年6月底注冊(cè)批文失效前,潤(rùn)陽(yáng)股份未能成功發(fā)行。

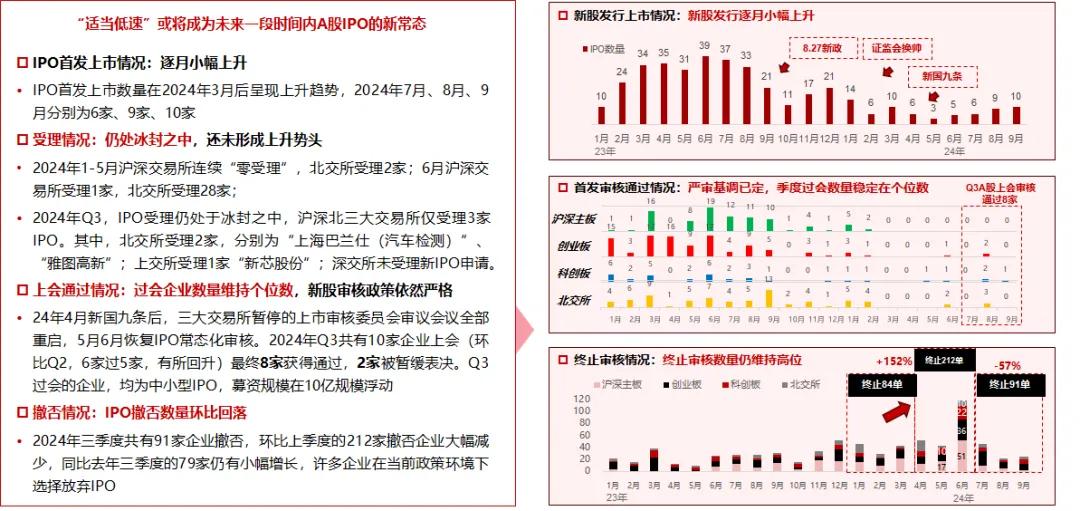

3. 縱觀三地公開市場(chǎng),A股 IPO自階段性收緊以來,三季度境內(nèi)IPO首次回暖,新股數(shù)量和募資環(huán)比上升;港美股IPO發(fā)行數(shù)量維持穩(wěn)定

A股:從2023年“827政策”以來,24年首季度回暖。三季度A股首發(fā)上市25家,募資額154億元,環(huán)比上升79%和73%。新股保持首發(fā)高漲勢(shì)頭,無首日破發(fā)。

從發(fā)審動(dòng)態(tài)看:IPO市場(chǎng)提速信號(hào)尚未顯現(xiàn),“適當(dāng)?shù)退?rdquo;可能是一段時(shí)間內(nèi)A股IPO常態(tài)。

● 第一,IPO受理還在冰封期,Q3滬深北三大交易所僅受理3家;第二,上會(huì)審核通過的企業(yè)數(shù)量維持個(gè)位數(shù),Q3上會(huì)10家通過8家(上季度是6過5)環(huán)比有所回升;第三,撤否數(shù)量從高點(diǎn)環(huán)比回落,Q3有91家企業(yè)終止審核,對(duì)比上季度212家,下降57% 。撤否雖環(huán)比回落,但隨著A股IPO進(jìn)入實(shí)質(zhì)減速階段,許多企業(yè)在當(dāng)前政策環(huán)境下選擇放棄IPO。

港美股:2024年三季度,港股14家企業(yè)完成IPO,募資額422億港元。數(shù)量環(huán)比下降22%,募資額環(huán)比上漲539%。募資額的拉高主要為【美的集團(tuán)】的“百億級(jí)IPO”,除該項(xiàng)目外,其余項(xiàng)目均為十億左右港幣及以下發(fā)行規(guī)模;美股中概股14家企業(yè)完成IPO,募資額2.3億美元。數(shù)量環(huán)比小幅上升,募資額環(huán)比上漲667%。募資額的拉高主要為SPAC公司【Chenghe Acquisition】,其余美股IPO項(xiàng)目均維持1000萬美元左右的低位發(fā)行。

數(shù)據(jù)源補(bǔ)充說明:本文募資、投資、退出部分?jǐn)?shù)據(jù)源為IT桔子、企名片、私募通、Wind,交易所數(shù)據(jù),由華興資本匯總整理得到。

數(shù)據(jù)統(tǒng)計(jì)口徑補(bǔ)充說明:市場(chǎng)投資數(shù)量統(tǒng)計(jì)了市場(chǎng)披露的全部投資案例;投資金額、平均單筆融資金額、幣種分布、階段分布相關(guān)數(shù)據(jù)僅統(tǒng)計(jì)市場(chǎng)已披露融資金額的投資案例;募集金額、平均單筆募集金額僅統(tǒng)計(jì)市場(chǎng)已披露募集金額的基金案例;退出公司數(shù)僅統(tǒng)計(jì)有VC/PE在股權(quán)市場(chǎng)參投過的投資案例,對(duì)IPO的統(tǒng)計(jì)包含借殼、SPAC等;本文使用的統(tǒng)計(jì)數(shù)據(jù)庫(kù)動(dòng)態(tài)更新,不同時(shí)間節(jié)點(diǎn)統(tǒng)計(jì)的同一維度數(shù)據(jù)會(huì)略有差異。

華興私募股權(quán)報(bào)告為季度連載報(bào)告,華興數(shù)據(jù)研究團(tuán)隊(duì)整理的私募股權(quán)一級(jí)市場(chǎng)數(shù)據(jù)庫(kù)在長(zhǎng)期不斷地校準(zhǔn)和更新迭代,如您發(fā)現(xiàn)本份報(bào)告數(shù)據(jù)與華興往期數(shù)據(jù)存在出入,可能因?yàn)閿?shù)據(jù)口徑調(diào)整及數(shù)據(jù)修正,華興數(shù)據(jù)團(tuán)隊(duì)將在數(shù)據(jù)整理工作上不懈努力。

關(guān)鍵詞:

關(guān)于本站 管理團(tuán)隊(duì) 版權(quán)申明 網(wǎng)站地圖 聯(lián)系合作 招聘信息

Copyright © 2005-2023 創(chuàng)投網(wǎng) - www.zhigu.net.cn All rights reserved

聯(lián)系我們:39 60 29 14 2@qq.com

皖I(lǐng)CP備2022009963號(hào)-3